安博体育网页版登录

业绩将提速风格切换下进可攻退可守

原标题:天伦燃气(1600.HK):业绩将提速,风格切换下,进可攻退可守

然而,如果像去年一样,抱着新经济股大幅跑赢传统经济股这样的想法,也有些不切实际。根据过往经验,每次抱团瓦解后,均需要一定的时间恢复。

所以在风格不稳定下,寻找 进可攻退可守 的标的,是最理想的投资方向之一。尤其在业绩期内,更容易发挖出这一类股票。

其中,天伦燃气(1600.HK)在 2020 年表现卓越,实现了公用事业最核心的三类增长,即净利润、运营现金流、派息同时增长,值得关注。

展望未来,短期天然气需求有望继续呈井喷式恢复,长期在 碳中和 和 十四五 政策加持下,将助推公司提档升级加速发展。

而且,天伦作为燃气板块中爆发力最强的公司,估值低于行业平均,PE 仅约 6 倍水平,并拥有更高的盈利能力和股息率,兼具进可攻退可守的属性,在目前低点布局,相信能够为投资者带来更好的收益体验。

一个行业如果有前景、市场规模足够大、抗风险能力强,行业的领先玩家才会有更大的业绩增长空间。

在这点上,天然气行业将在 十四五 、 碳中和 等政策红利下实现可持续性发展,而天伦则有望通过独特区域布局以及经营模式进一步把握机遇。这无疑具备了长期走牛的基础。

首先,于 十四五 期间,天然气需求仍将保持较快增长,与国家提出的新型城镇化建设及乡村建设高度契合。

于 2 月,中央发布了《中央国务院关于全方面推进乡村振兴加快农业农村现代化的意见》,文件指出要 加强乡村公共基础设施建设。继续把公共基础设施建设的重点放在农村,着力推进往村覆盖、往户延伸 ,并首次明白准确地提出 推进燃气下乡,支持建设安全可靠的乡村储气罐站和微管网供气系统 。

气网作为农村公共基础设施的重要组成部分,其建设不但关系到农村绿色发展和环境保护,亦关系到乡村振兴战略的落地实施,对促进生态和经济良性循环具有重大意义。

而早在 2018 年,天伦燃气便联合中原豫资共同开展河南省气化乡村项目,成为推动国内 煤改气 、 气化乡村 的先驱者。

目前,天伦已积累了不少经验和优势,亦开辟了多方共赢的政府 + 企业 + 金融的独特豫天 模式。

此模式乃公司与省级国资运营平台中原豫资共同打造,通过天然气表前免费安装迅速打开市场,让更多乡村百姓用上清洁能源。

同时,公司以河南省为中心作出了全国性布局,寻求让 豫天 模式复制至更多其他省份。

截至 2020 年底,天伦已经在中国 16 个省份拥有 67 个城市燃气项目,在持续深耕潜力巨大的河南省的同时,已稳健将触角延伸至其他区域,从而挖掘更多内需潜力。

于去年,天伦亦启动了甘肃省农村煤改气市场的开发,并与当地的国资平台成立合资公司 陇天能创 ,以 豫天 模式推进当地的气化乡村项目,未来有望扩展至更多地方。

值得留意的是,近期 3 月 30 日,中央政治局召开会议审议《关于新时代推动中部地区高水平发展的指导意见》。

会议指出, 中部地区作为全国大市场的重要组成部分和空间枢纽,要找准定位,发挥优势,加快建设现代化基础设施体系和现代流通体系,促进长江中游城市群和中原城市群发展,全方面推进乡村振兴,积极服务和融入新发展格局。

就目前而言,包括河南在内,天伦项目布局的主要省份,如四川、陕西、甘肃、青海、吉林、山东等地,今年亦已经针对支持乡村振兴出台新的政策指引。

这意味着气化乡村建设必将提档加速,同时配合 十四五 全力发展西北经济以及产业内迁的重大机遇,天伦将会享受到巨大的地区发展红利。

而国内加码推进油气领域市场化改革以及天然气产供储销体系建设,在产业基础设施布局日益完善下,亦为天然气发展奠定了良好基础。

总括而言, 十四五 期间,市场供求环境相对有利,政策红利将逐步得到释放。根据《世界能源发展报告 2020》预测,2020-2025 年天然气消费量复合增长率将达到 8.4%。

长远来看, 双碳 目标(2030 年前碳达峰,2060 年前碳中和)将逐步推动中国天然气进入发展的黄金时代,为行业带来持续性的发展契机。

尤其当下能源结构调整的重点在于退煤。而此背景下,天然气在能源转型中的桥梁作用和在电源中的支撑作用将进一步得到体现,成为有效的低碳转型工具。

根据公司财报披露,天伦的未来发展策略将坚持 选择性并购 和 气化城乡 ,快速做大业务规模;坚持 区域协同 优先发展策略,打造若干省市区域行业龙头。

可预期面对一系列政策红利,在天伦内延外伸的策略下,加上其项目所处地区工业用户潜力巨大,公司业绩增长有望大幅提速。

同时管理层在业绩会上也提出,在中国碳达峰阶段天然气将在能源结构中维持主体地位,在碳中和方面也正在关注与其他机构合作在管道气网中加入氢能的发展机会,实现供给方碳中和的目的。

在疫情下,2020 年无疑是充满挑战的一年。尽管如此,天伦还是交出了一份颇为亮眼的成绩单,业务规模持续扩大,为未来可持续发展奠定了良好的基础。

于报告期内,公司全年零售气量同比增长 7.9% 至 12.18 亿立方米,累计用户数目同比增长 29.5% 至 420 万户。

与同业对比,天伦的零售气量保持较快增长,民用销气业务更是表现突出,全年民用销气量明显地增长 20.0% 达到 3.75 亿立方米,远高于行业水平。

这背后主要受益于天伦的全国性布局及区域性深耕效应的战略方针,以及居民用户用气习惯的逐步改善。

按上下半年来看,天伦的民用气量均维持着迅速增加,这不但反映出民用需求的稳定性,也构成了公司持续增长的基本盘。

至于工商业气量,能够准确的看出虽疫情管制逐步缓解后,下半年出现较为强劲的反弹,同比增长 10.7%,而全年同比增长 4.9%。

因此,在民用气量维持高增长的基础上,叠加今年冬季供暖需求、以及经济复苏进一步刺激工商业用气需求,整体天然气需求有望呈井喷式恢复,利好天伦的业务。

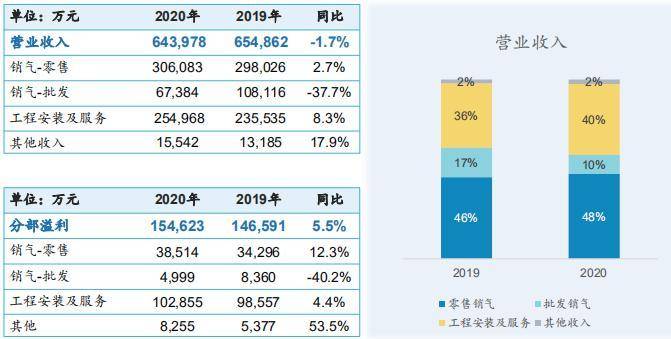

业绩方面,公司 2020 年全年营收为 64.40 亿元,较 2019 年同期小幅下降 1.7%,主要由于上游管网购气成本下降后公司对终端用户进行了价格传导,促使平均销气价格有所下降。

但受益于盈利性较强的销气零售业务、工程安装及服务业务以及增值业务均实现了收入与利润增长,推动公司总体毛利、EBITDA、核心利润均有上涨,分别实现 4.8%、6.7% 和 10.3% 的同比增长。

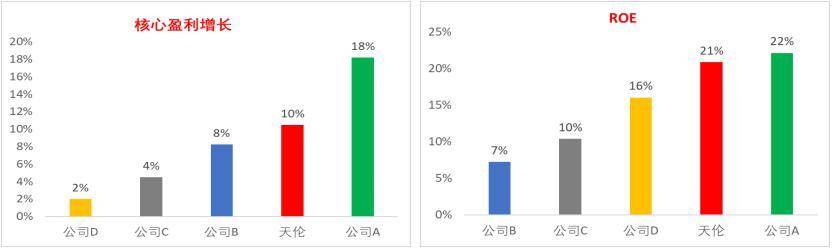

同时,公司的毛利率、净利率也略有提升,ROE 继续保持 20% 以上,核心盈利增长 10%,亦在港股同类中排名前列,盈利能力可见一斑。

除了传统接驳以及销气业务外,天伦亦基于过去的用户积累,叠加新增接驳用户持续增长,积极开拓增值业务。

于 2020 年,增值业务收入达到 1.38 亿元,同比大幅度增长 30.2%。

从目前来看,虽然增值业务渗透率仍相比来说较低,不过针对场景以及客户的真实需求的一直在变化,天伦正在为用户更好的提供更加高效便捷的一站式服务,包括燃气具、保险、报警管、供热业务、物联网、自闭阀及波纹管等,有望打开一个新的增量空间。

在财务状况方面,公司的煤改气业务现金流获得持续改善,主要受惠于独特的 豫天 模式。

通过将建设与运营分离,天伦能减少资本开支,极大程度地释放出现金流,为未来稳定发展提供持续动力。至 2020 年底,公司气化乡村项目累计工程建设 153 万户,累计回款 33.7 亿元,整体项目累计回款比例达 70%。

于 2020 年,公司经营现金净额达到 13.90 亿元,同比增长 7.4%,自由现金流达到 5.21 亿元。

在盈利能力和现金流稳定增长下,公司进一步提升派息率至 30%,末期股息每股人民币 15.3 分,2020 年全年累计派息每股人民币 26.7 分,较去年同期增长 14.0%。

通过年度成绩单显而易见,在稳固的天然气需求势头下,天伦在疫情期间仍旧取得优良的经营表现,公司基本盘稳定增长,现金流持续改善,交出了一份在行业作为优等生的成绩。

更重要的是,根据天伦公布的各项指引,2021 年业绩更将会促进提速,值得让人期待。

从另一角度看,业绩增长稳定性及未来指引规划,亦将大机率带动公司估值修复。

根据指引,核心利润增长 15%,相当于约 10 亿元的目标,这在某种程度上预示着公司目前 PE 约 6 倍水平远低于行业平均值。

如果从 PB 估值角度看,天伦的 1.2 倍亦低于行业平均,同样反映公司被低估的情况。

因此,随公司业绩增长提速、布局优势逐步兑现,估值差距有望收窄。如果恢复至过往数年间的下限水平约 10 倍,这已经是 60% 的上涨空间。

回到业绩指引上,天伦有如此底气能实现高增长,主要在于两大短期催化剂确定性都较为明确。

一是来自于冬季供暖需求,叠加经济复苏刺激工商业用气需求,将带来天然气需求呈井喷式恢复。

二是去年收购的甘肃省靖远县以及青海省大通 / 互助县等城市燃气项目,将于今年并表。根据安信国际预计,这预计将为公司带来 4,000 万元左右的利润增厚。

事实上,在去年疫情下,天伦仍录得 10% 的核心利润增长,而在今年顺周期的背景下,加上并购项目落地,相信公司今年业绩存在比较大的超预期空间。

天伦作为高成长性的企业,核心利润上市以来录得 26% 的年均复合增长,业绩持续兑现,而目前其估值不高,在业绩释放潜力预期下,已经处在一个不错的配置时点。

建银报告说明,将天伦目标价上调至 9.3 港元,预计 2020-23 年核心利润的复合年增长率为 14%;2020-25 年零售气量的复合年增长率为 15%,高于行业高中位数水平;更高的运营杠杆能够推动今年核心利润增长约 20%,高于公司指引。

交银报告说明,将目标价上调至 9.02 港元,预计 2021 年天然气销售和增值服务将强劲增长;2020-23 年零售气量的复合年增长率为 21%。

花旗报告说明,基于今年公司给出的指引、2021 年预计维持自由现金流正数、以及低估值(6.3 倍 PE 和 1.2 倍 PB),维持目标价 9 港元和买入评级。

中金报告指出,公司在 2020 年的并购大年落地以后,预计未来 2-3 年会进一步加大外延式增长的力度。考虑到公司持续均衡增长的可见性慢慢的升高,上调目标价至 9.0 港元。

可预期的是,早前市场在忙着抱团炒作其它题材,而当市场回归常态的时候,那些被低估的板块和个股,就像过往多次抱团结束后一样,势必将重新受到重视,加上政策红利下的巨大发展空间,这都将为天伦的后续表现带来期待。返回搜狐,查看更加多