产品中心

未来3年成绩复合增速超70%PE10倍左右低于同行不止一半

与三星深度协作光学膜前5月增速177%,未来3年成绩复合增速超70%,PE10倍左右低于同行不止一半(中信建投)

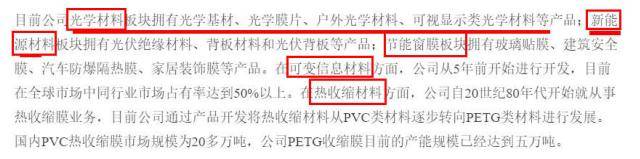

双星新材作为一家膜资料出产企业,深度布局五大新鼓起的工业板块,分别为光学资料、可变信息资料、节能窗膜、新能源资料和热缩资料。近3年各板块均匀增加都在40%以上逐步成龙头,本年上半年更是加快。

特别光学资料为重中之重,这块与三星协作,且因海外疫情要素,客户订单逐步搬运至公司。

未来3年公司成绩复合增速超70%,同板块可比公司均匀估值36倍,公司本年仅17倍显着轻视。

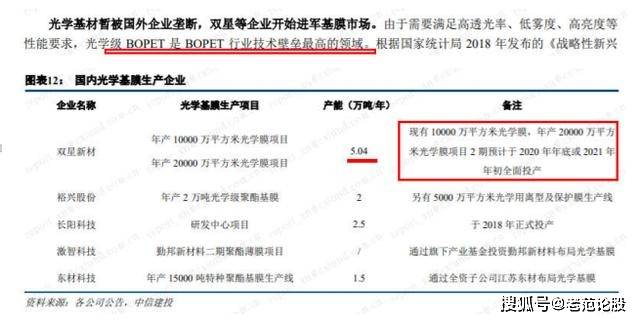

公司在光学膜片方面主攻的是更高端的复合膜产品,是现在国内仅有一家能够在必定程度上完结复合膜月产量超百万平米企业。

三星需求占有全球60%比例,公司多年与三星协作(现在已走向老练为三星VD全球光学膜片中心供货商),估计2020年复合膜产品浸透率将达30%,未来很快将达60%。

公司光学膜良率92%高于海外同行,且获益疫情转单,本年前5月公司光学膜片全体同比增177%。现在已承受三星2021新机种开发项目,还有部分2022新机种提早进行研制。国内方面,小米、京东方和海信的投标公司都中了一标。

光学基材方面,现在具有5条光学基膜出产线平方米核算,光学基膜月产量可达2992万平方米。

公司光学资料二期项目估计于2020年末至2021年头投产,2021年光学资料板块完成盈余收入20-30亿。

曩昔公司因光学板块处爬坡阶段, 导致近年ROE水平较低。未来随工业布局深化、良品率进步、下流商场扩张, 公司效益将巨额开释, 估计2020年ROE将康复至6%-7%, 如新建光学膜产能进一步开释, ROE有望达12%以上。下图可看到现金流亦大幅度的进步。