pvc纤维管

进击的中国巨石周期与成长中的玻纤行业

玻璃纤维是我国为数不多仍处于成长期的工业品。作为一种新材料,玻纤大多数下游细致划分领域是成长性较强且受国家政策鼓励的,包括风电、汽车轻量化、PCB 等。

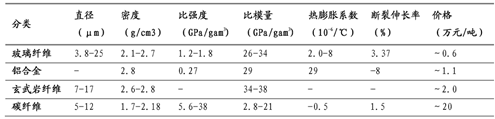

玻璃纤维作为一种性能优异的无机非金属材料,是以叶腊石、石英砂、石灰石、白云石、硼钙石、硼镁石七种矿石为原料经高温熔制、拉丝、络纱、织布等工艺制造而成。

玻纤具有质量轻、强度高、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘等优异性能以及某些特定的程度的功能可设计性;能够替代钢、铝、木材、水泥、PVC等多种传统材料,大范围的应用于交通运输、建筑与基础设施建设、电子电气、环保等产业。

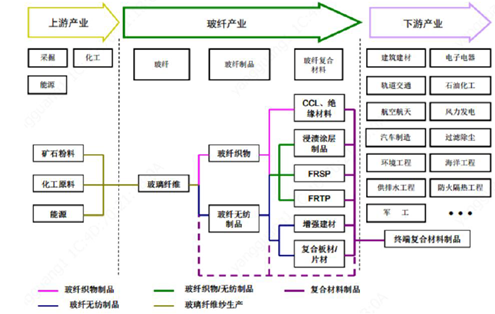

玻纤工业诞生于1938年,玻纤的生产的基本工艺按矿石粉料熔融后是否直接拉丝可分为坩埚拉丝法和池窑拉丝法。池窑拉丝法在配合料配制、窑炉温度均可实现自动化控制,产量高、能耗低,产品质量稳定性高,是世界玻纤生产的主流技术。目前玻纤产业已形成从原材料、玻纤、玻纤初级产品、玻纤深加工制品的一个完整产业链。

据Future Market Insights预测,全球玻璃纤维市场在2018年至2028年的复合年增长率将达到4.6%,到2028年底将达到131.46亿美元。而事实上,玻纤行业的增速与GDP增长率存在很明显的的相关性,相关系数通常为1.5-2倍。

00-09年是中国玻纤行业的野蛮快速地增长阶段,同时这一时期也累积了过剩的产能。在10-14年宏观调控和金融冲击的背景下,玻纤行业驶入了4年的不景气阶段。14年开始,由行业整合和内需增长双向驱动,玻纤行业去库存话明显,且出现供不应求局面,企业盈利面显著改善,这一趋势一直延续到2018年初。而从2018年年初开始,随着长期资金市场对玻纤行业整体供需关系的乐观情绪到达顶峰,行业的新增产能也逐渐点火投产,且新增产能的规模整体较大,行业进入了一轮价格磨底期。

我国玻纤工业已有60年的发展历史,通过多次的技术攻关和引进国外技术,玻纤研发生产能力不断的提高,升级了玻璃配方技术、多孔漏板技术、超大池窑拉丝工艺、立体式纯氧燃烧技术、自动化物流仓储技术、固废循环利用技术等,不断的增强玻纤工业化生产能力和产品质量,不断降低玻纤的生产成本。

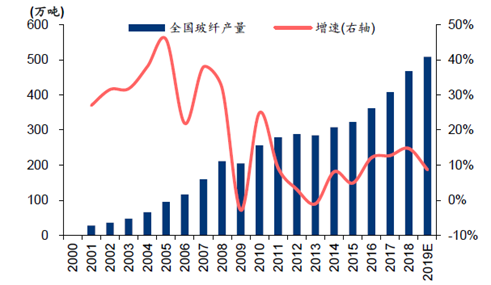

2000-2018年,全国玻纤产量快速扩张,2018年全国产量已达468万吨,CAGR(2001-2018)18%。而2018年底,全球玻纤总产能为780万吨,以行业90%的产能利用率来推算,中国玻纤产量占全球比例已高达67%。

国内厂商中,以中国巨石为例:1993年,公司产能只有5000吨,收入为3200万元,总利润不足500万元;而2018年公司玻纤产能为178万吨,收入达100.32亿元,净利润达23.74亿元。其迅猛的增长是中国玻纤行业崛起很好的一个缩影。

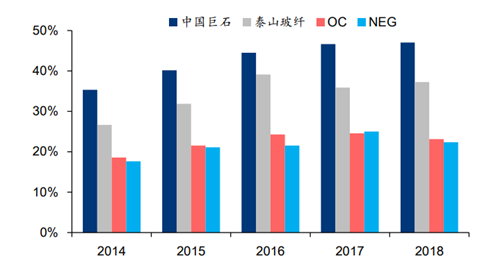

目前,中国巨石、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、泰山玻纤、重庆国际(CPIC)、美国JM六大玻纤生产企业占全球产能75%以上。截至2018年底,我国玻纤总产能为500万吨,中国巨石、泰山玻纤、重庆国际占国内产能60%以上。

除却市场占有率高之外,中国玻纤厂商的盈利能力亦高于国外同行,这得益于中国厂商的成本优势。

全球范围来看,中国巨石和泰山玻纤是全球毛利率排名前2的玻纤企业,2018年中国巨石毛利率达到47%,泰山玻纤毛利率达到37%。净利率层面看,中国巨石2018年净利率达到25%,泰山玻纤达到16%,明显高于OC和NEG的盈利水平。就国内玻纤行业盈利状况看,2010年以来,我国玻纤行业总利润率大约在6%-8%波动,而中国巨石的总利润率从11%上升到了28%,提现了公司注重研发,产品结构优化保证价格平稳或小幅提升,通过冷修技改技术升级等举措不断减少相关成本,加强费用控制,优化资本结构等方式降低期间费用率,最终体现在盈利水平的不断提升。

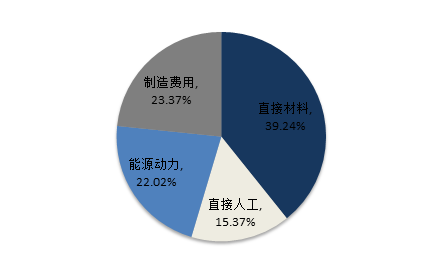

中国巨石的成本优势之一源于冷修技改带来的规模优势及工艺改进。冷修技改对于玻纤企业的作用主要有二:(1)扩大单线年中国巨石平均单线万吨/条,明显高于泰山玻纤(5.2万吨/条)等企业;(2)设备、工艺改进带来的效率提升:纯氧燃烧技术提升燃烧效率,矿石、浸润剂配方改善提高生产效率等。

中国巨石的成本优势之二在于原材料以及能源采购优势。叶腊石作为玻纤生产的重要原材料,我国叶腊石储量500万吨,大多分布在在我国的福建、浙江、内蒙古三处。目前中国巨石90%的叶蜡石采购量来自子公司桐乡磊石微粉有限公司,依靠自身资源禀赋,采购单价明显低于其他玻纤厂商。全产业链布局(原材料——生产基地——物流——销售网络)非常有助于巩固公司的成本优势。

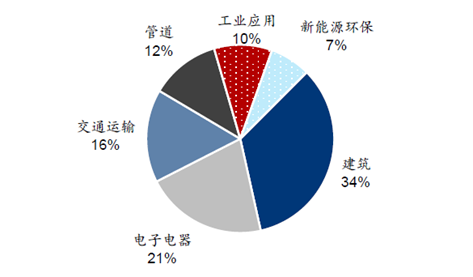

2018年,全球玻纤下游应用中建筑建材和交通运输占比为34%和16%;工业设施(管道、贮藏等)、风电叶片、电子等的需求分别为22%、7%和21%。

玻纤因为优异的产品特性,可制造成为各种建筑复材,如玻纤增强混凝土可应用于建筑工程、玻纤织物涂覆沥青用在公路路面可增强防裂、玻璃纤维毡可作为良好的吸音材料。我国建筑总能耗约为全国能耗的30%,在建筑节能的政策推动下,玻纤绝热的性能可提高建筑材料的保温性能。加入玻纤的外墙保温系统,安全可靠性高、节约能源的效果更加持久、表面防渗抗裂效果好。加入玻纤的防水材料可以在一定程度上完成防渗抗裂的效果,目前欧洲各国的玻纤防水材料占建筑防水总量的45%-50%,美国高达80%。

汽车轻量化用热塑玻纤纱需求与渗透率提高存在比较大关系(2008-2017年国内热塑型玻璃钢的复合增速为15.8%,高于国内玻纤粗纱产量7.6%的复合增速)。目前国产车玻纤及复合材料应用比例为8-12%,而发达国家在20-30%,而我国油耗标准年降幅要求更高,未来玻纤渗透率有望逐渐提升。

风电领域,每1MG风电叶片机组玻纤用量在8万吨左右,2018年风电玻纤纱用量在54万吨。据Grand View Research公司预测,到2025年风电领域玻纤纱收入年复合增长率为7.3%。

2018年国内风电装机同比增长超过37%、弃风率同比下滑,行业反转兑现。在2018年三北解禁、中东部常态化、分散式放量等逻辑基础上,未来风电行业积极因素多存:1)2021年之后将全面实现风火同价,取消补贴;2)因补贴欠款压力,大量存量项目需要清理;3)海上风电业务将迎来较大发展机遇。

电子纱(布)处在PCB产业链最上游,电子纱可占到覆铜板成本的30-40%的比例。

电子布、铜箔和树脂等三大原材料是覆铜板的上游,覆铜板作为核心基材是PCB 的上游。全球PCB的下游应用领域大多分布在在通信、计算机、消费电子和汽车电子等四大领域,占比接近70%。虽然手机、计算机市场整体增速有所放缓,但智能汽车、新能源汽车、5G发展带动通讯基站相关设备需求等均将拉动PCB行业的需求增长。

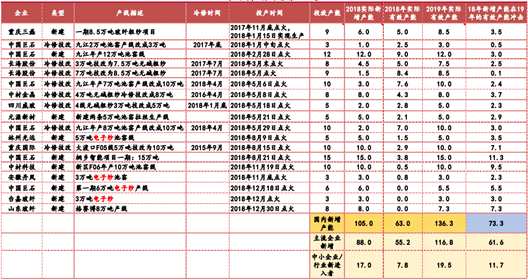

截止到2018年12月31日,国内玻纤行业新增产能为105万吨,同比增速为15%。此次产能新增与历史最大的不同之处在于,产能大多数来源于中国巨石、泰山玻纤和重庆国际为主的大企业,分别新增39、10和10万吨,占已新增产能比重达到56%,且大多分布在在汽车轻量化、风电和电子等领域。

18年新增产能的有效部分将主要在19年上半年体现,微观上与18Q3至19Q1无碱粗纱和电子纱等价格下滑对应。据中泰证券研究所测算,18和19年新增产能导致的19年有效产能的增加为106万吨,增速或达13.2%。展望2020年,19年新增的产能边际上会对2020年形成冲击,产能冲击仅为29.8万吨,彼时全球玻纤行业供需有可能出现偏紧的局面。据中泰证券,随着需求的增长以及由于供需压力之下小企业纯收入能力的弱化,此轮产能的刚性增加对短期供需关系的影响或将逐步被消化,预计19年的供给压力将逐季减小。与此同时,中小企业盈利能力的弱化将削弱其进一步新增产能的意愿,而在此轮行业新增中占到主导地位的有突出贡献的公司,将奠定中长期强者恒强的局面。

玻璃纤维诞生于1938年,国内同样有60年的发展历史,目前已形成寡头垄断的竞争格局。加上玻纤行业的规模效应,行业的产能扩张趋于温和和理性。玻纤的行业周期性相对弱化,宏观波动性成为主导,因为玻纤的下游领域与经济周期具有较强的相关性。

中国玻纤厂商奉行成本领先策略,近二十年快速崛起,并享受超额收益率。以中国巨石为例,其所称成本领先同业五年的发展的策略,背后是一直增长的资本性开支。自1999年上市以来,中国巨石经营性净现金流总额为207亿元,而资本性支出总额高达253亿元。

2018年,中国巨石流动性比率仅为0.59,处于历史低位,产能进一步扩张受限。未来国内玻纤行业的潜在风险不在于产能新增,而在于国内玻纤行业超额收益向均值回归,宏观经济波动以及行业较高的杠杆率。