首页安博体育入口

东海财经速递20201119

11月19日,沪市50ETF股票期权交易保持平稳,各个月份合约合计成交196.3万张,成交额10.85亿元,未平仓合约持仓量271.1万张。

今日个股涨多跌少,涨停47家(含ST,不含新股),跌停10家,赚钱效应较好。

11月19日,截至收盘,两市主力资金合计净流出166.3亿元,28个申万一级行业中有6个行业呈现净流入状态。1263只个股获得资金净流入,1790只个股呈现资金净流出。

其中,主力重点增持:国防军工(30.1亿元)、家用电器(6.93亿元)、休闲服务(3.78亿元)、餐饮(3.19亿元)、银行(2.59亿元);主力重点减持:化工(-43.54亿元)、汽车(-41.41亿元)、有色金属(-28.81亿元)、非银金融(-15.13亿元)、电子(-13.49亿元)。

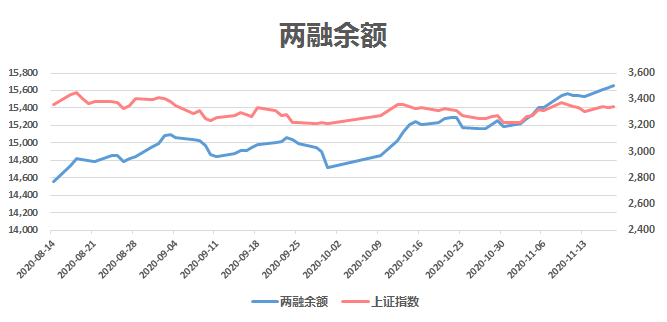

11月18日,两市融资融券余额达到15651.85亿元,连续3天增加,较前一交易日增加19.42亿元,市场整体风险偏好提升,具体如下图:

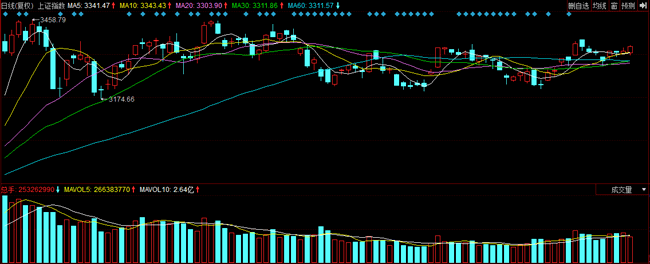

今日沪指整理形态继续上行,量能上有所减少,指数站上5日和10日均线,中长期均线粘合,或有下压风险。MACD指标自昨日发出买入信号,今日红柱进一步拉长,KDJ指标快速拉升接近超买区域,布林带维持区间走势。30分钟级别和60分钟级别形态稳定,明日早盘调整风险不大,明日本周最后一个交易日,加上临近箱体上轨,市场的多空争夺或将加剧。

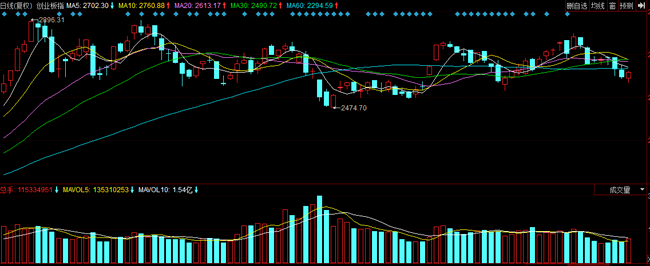

创业板指数今日止跌上涨,量能上有所放大,处于波段底部稳固的状态,指数位于均线系统下方,还需要一定时日消化情绪。从MACD指标看,当前指数处于空方区域,KDJ有粘合趋势,RSI发出买入信号,结合30分钟和60分钟级别走势看,当前位置处于相对安全的点位,随着中小创在这波下跌中的估值回归,创业板继续下行的概率不大,有较好的技术支撑。

截至11月19日收盘,上证指数涨0.47%收报3363.08点,深成指涨0.87%收报13777.4点,创业板涨0.93%收报2645.16点,科创50指数涨1.18%收报1435.92点,沪深两市共成交7742.87亿元,较上一交易日8217.58亿元减少474.71亿元,科创板成交金额为229.54亿元,较上一交易日减少33.5亿元。

指数早盘低开后冲高集体翻红,午后继续震荡上行,,受海外需求暴增订单排到明年7月的利好刺激,单车概念股全天强势,国防军工板块午后大涨,养殖业、白酒、旅游等板块活跃,有机硅板块多日上涨后回调领跌,港口航运股走弱。板块上,国防军工、饮料制造和白色家电涨幅居前,港口航运、有色冶炼加工和钢铁跌幅靠前。

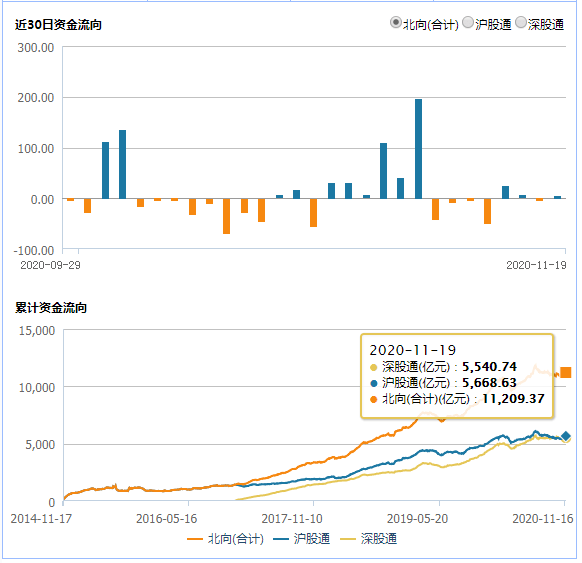

11月19日,北向资金净买入4.38亿元,其中沪股通净买入13.35亿元,深股通净卖出8.96亿元,沪强深弱的格局延续,本周累计净买入30.67亿元。

1、促汽车消费政策再加码,农村市场潜力巨大。据华夏时报,11月18日,决策层主持召开国务院常务会议,会议提出,要扩大汽车消费。鼓励各个地区增加号牌指标投放。开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。

点评:自2月以来,中央及各地方政府已陆续出台多项汽车消费政策,本次国常会再次强调扩大汽车消费,预计还将带动更多汽车刺激政策的出台。1)限购或将进一步解绑。目前,我国上海、北京、广州、天津、杭州、深圳和海南七大省市实行限购,2020年以来,为刺激汽车消费,北上广深相继实行不同程度的限购解绑,增加号牌指标投放。此次国常会再次鼓励各个地区增加号牌指标投放,或将带动限购城市进一步解绑。2)汽车下乡再起,或将利好自主品牌。调研多个方面数据显示,61%的乡镇用户上下班通勤距离超过5公里,开车上下班的占比仅为12%,其中又有超过6成用户表示对乡镇公共交通不够满意。当前农村汽车市场的消费潜力巨大,考虑到农村人群收入水平较低,成本仍旧是购车关注的核心,此次汽车下乡政策再起,或将利好自主品牌。3)老旧汽车更新有望加速。时隔1个月,中央再次强调鼓励以旧换新,老旧汽车更新有望加速,刺激汽车换购需求。据北京商报,目前全国国三及以下老旧汽车共3500万辆,假设以旧换新补贴刺激1%、2%、3%的增量,对应的以旧换新绝对增量分别为35、70、105万辆。总的来看,随着消费信心的持续回升,叠加双十一、车展及汽车消费刺激政策的出台,行业仍将保持稳中向好态势。具体到A股市场,目前行业已进入销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的

2、覆铜板大厂又宣布涨价,推动行业利润率提升。据PCB资讯,11月19日,建滔积层板发函表示,鉴于覆铜板所有原材料,包括铜箔、玻璃布、环氧树脂以及溶剂等价格高企,导致公司覆铜板生产所带来的成本一直上升,公司自11月18日起调整所有材料销售价格,其中FR-4(40*48)加价10元/张,PP(150米)加价200元/卷。

点评:近期,因上游原材料环氧树脂、铜箔、玻璃布等价格持续上涨,且供应产能紧张,建滔积层板、金宝电子、天润电子、鸿海新材料、鹏洲电子等企业纷纷发布调价通知函。在 PCB 产业链中,覆铜板处于中游,其上游原材料包括铜箔、树脂、玻璃纤维布等。其中,铜箔是主要成本,占比超四成,其价格变革对覆铜板价格的影响尤为关键。多个方面数据显示,今年下半年以来,电解铜价格逐步突破5万,至11月,电解铜均价52000元/吨,增长提速,主要受疫情影响,多国供应受限导致铜价持续上涨。同时,环氧树脂在电子工业耗用量最大的应用领域是覆铜板,占原材料的比重也超3 成,今年以来价格也持续上涨,截止11月3日,6 天增长 6700 元。另外,玻纤产品因短期供给紧俏,也出现了九月份提价两次的现象。因此,覆铜板在原材料涨价和下游需求增加的双重压力下,其涨价也无可厚非。覆铜板市场大涨来自下游需求回暖的支撑。5G 刺激基站、服务器用板向高频、高速演进,同时汽车电子、消费电子、家电等复苏超预期,覆铜板下游空间扩张确定性高。具体到A股市场,在涨价逻辑带动下,覆铜板行业利润率水平将得以修复,当前行业或面临趋势性投资机遇,相关受益概念值得留意。

11月19日,创业板率先调整,率先打到箱体底部,也率先完成支撑反弹。存量博弈下的市场,指数通过来回折返来消耗时间实现慢牛,这种整理方式相对温和,就是耗时耗耐心。与此同时,存量博弈下的市场,热点的持续力与高度也容易受到制约,因此涨得猛的冲得快的,未必是真机会,那些沉寂多时的好白马,可能才是真正出现机会的地方。

盘面上看,三大指数低开下探后迅速回升,创业板指率先翻红,赚钱效应一般,个股跌多涨少,白酒、半导体板块反抽,此后三大指数震荡上行,大盘集体翻红,创业板前期强势股反抽,化工有色集体分化,银行也有冲高,市场情绪稍显好转,指数午后总体震荡走高,创业板指涨超1%,市场分化明显,长安汽车午后跌停,创业板前期强势股反抽,军工板块活跃,临近尾盘,银行板块拉升,指数横盘震荡。

周期行业的上涨基本对冲了成长板块回调对于指数的影响,沪指继续围绕3350点窄幅波动,存量博弈的特征较为明显。未来股指突破盘局依然需要强有力的外力提振,建议投资的人在积极关注政策面变化的同时,谨慎关注部分周期行业短线补涨的机会。

策略上,短期可关注有色板块,锌价格这一块,汽车产销两旺,带动镀锌板需求强势。铜价格这一块,下游汽车、家电相关板块表现较好,铜管等开工率逐步回升,表观消费数据改善,短期基本面数据改善支撑价格。

军工板块午后持续拉升,晨曦航空大涨17%,天海防务、江龙船艇、洪都航空、光启技术等跟涨。新一代航空装备、精确打击武器、无人装备及其支撑(底层支撑/信息化)——新材料/电子元器件将是主要受益领域,或将在“十四五”迎来高景气。20Q3军工新材料板块归母净利润+42.15%,合同负债及预收款+34.16%(反映甲方订单),预计军工新材料类企业望迎持续放量阶段,行业需求有望进一步上行。

汽车板块开盘大涨,亚星客车、小康股份领涨。18日召开的国常会提出要扩大汽车消费。除了此前提出的增加号牌指标投放、开展新一轮汽车下乡外,此前业界期盼已久的汽车以旧换新也将真正开始启动。业内人士分析,重出江湖的以旧换新政策或将成为这一个引爆点。在政策的推动下,老旧汽车更新有望加速。